Page 114 - 72

P. 114

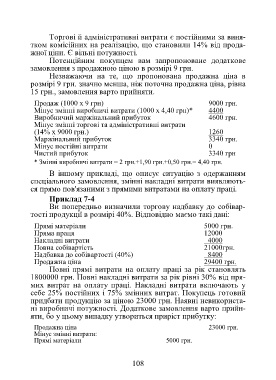

Торгові й адміністративні витрати є постійними за виня-

тком комісійних на реалізацію, що становили 14% від прода-

жної ціни. Є вільні потужності.

Потенційним покупцем вам запропоноване додаткове

замовлення з продажною ціною в розмірі 9 грн.

Незважаючи на те, що пропонована продажна ціна в

розмірі 9 грн. значно менша, ніж поточна продажна ціна, рівна

15 грн., замовлення варто прийняти.

Продаж (1000 х 9 грн) 9000 грн.

Мінус змінні виробничі витрати (1000 х 4,40 грн)* 4400

Виробничий маржінальний прибуток 4600 грн.

Мінус змінні торгові та адміністративні витрати

(14% х 9000 грн.) 1260

Маржінальний прибуток 3340 грн.

Мінус постійні витрати 0

Чистий прибуток 3340 грн

* Змінні виробничі витрати = 2 грн.+1,90 грн.+0,50 грн.= 4,40 грн.

В іншому прикладі, що описує ситуацію з одержанням

спеціального замовлення, змінні накладні витрати виявляють-

ся прямо пов'язаними з прямими витратами на оплату праці.

Приклад 7-4

Ви попередньо визначили торгову надбавку до собівар-

тості продукції в розмірі 40%. Відповідно маємо такі дані:

Прямі матеріали 5000 грн.

Пряма праця 12000

Накладні витрати 4000

Повна собівартість 21000грн.

Надбавка до собівартості (40%) 8400

Продажна ціна 29400 грн.

Повні прямі витрати на оплату праці за рік становлять

1800000 грн. Повні накладні витрати за рік рівні 30% від пря-

мих витрат на оплату праці. Накладні витрати включають у

себе 25% постійних і 75% змінних витрат. Покупець готовий

придбати продукцію за ціною 23000 грн. Наявні невикориста-

ні виробничі потужності. Додаткове замовлення варто прийн-

яти, бо у цьому випадку утвориться приріст прибутку:

Продажна ціна 23000 грн.

Мінус змінні витрати:

Прямі матеріали 5000 грн.

108