Page 122 - 72

P. 122

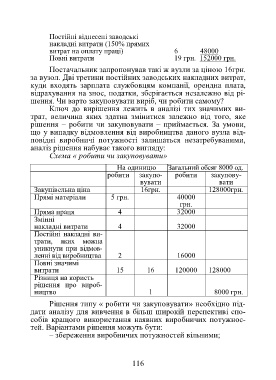

Постійні віднесені заводські

накладні витрати (150% прямих

витрат на оплату праці) 6 48000

Повні витрати 19 грн. 152000 грн.

Постачальник запропонував такі ж вузли за ціною 16грн.

за вузол. Дві третини постійних заводських накладних витрат,

куди входять зарплата службовцям компанії, орендна плата,

відрахування на знос, податки, зберігається незалежно від рі-

шення. Чи варто закуповувати виріб, чи робити самому?

Ключ до вирішення лежить в аналізі тих значимих ви-

трат, величина яких здатна змінитися залежно від того, яке

рішення – робити чи закуповувати – приймається. За умови,

що у випадку відмовлення від виробництва даного вузла від-

повідні виробничі потужності залишаться незатребуваними,

аналіз рішення набуває такого вигляду:

Схема « робити чи закуповувати»

На одиницю Загальний обсяг 8000 од.

робити закупо- робити закупову-

вувати вати

Закупівельна ціна 16грн. 128000грн.

Прямі матеріали 5 грн. 40000

грн.

Пряма праця 4 32000

Змінні

накладні витрати 4 32000

Постійні накладні ви-

трати, яких можна

уникнути при відмов-

ленні від виробництва 2 16000

Повні значимі

витрати 15 16 120000 128000

Різниця на користь

рішення про вироб-

ництво 1 8000 грн.

Рішення типу « робити чи закуповувати» необхідно під-

дати аналізу для вивчення в більш широкій перспективі спо-

собів кращого використання наявних виробничих потужнос-

тей. Варіантами рішення можуть бути:

– збереження виробничих потужностей вільними;

116