Page 119 - 72

P. 119

значається найбільшим значенням маржінального прибутку

на одиницю виміру стримуючого фактора (а не на одиницю

обсягу виробництва).

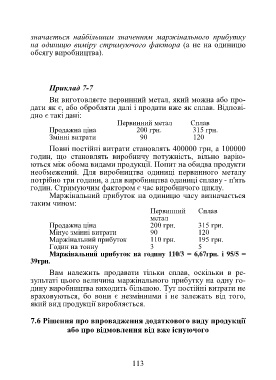

Приклад 7-7

Ви виготовляєте первинний метал, який можна або про-

дати як є, або обробляти далі і продати вже як сплав. Відпові-

дно є такі дані:

Первинний метал Сплав

Продажна ціна 200 грн. 315 грн.

Змінні витрати 90 120

Повні постійні витрати становлять 400000 грн, а 100000

годин, що становлять виробничу потужність, вільно варію-

ються між обома видами продукції. Попит на обидва продукти

необмежений. Для виробництва одиниці первинного металу

потрібно три години, а для виробництва одиниці сплаву - п'ять

годин. Стримуючим фактором є час виробничого циклу.

Маржінальний прибуток на одиницю часу визначається

таким чином:

Первинний Сплав

метал

Продажна ціна 200 грн. 315 грн.

Мінус змінні витрати 90 120

Маржінальний прибуток 110 грн. 195 грн.

Годин на тонну 3 5

Маржінальний прибуток на годину 110/3 = 6,67грн. і 95/5 =

39грн.

Вам належить продавати тільки сплав, оскільки в ре-

зультаті цього величина маржінального прибутку на одну го-

дину виробництва виходить більшою. Тут постійні витрати не

враховуються, бо вони є незмінними і не залежать від того,

який вид продукції виробляється.

7.6 Рішення про впровадження додаткового виду продукції

або про відмовлення від вже існуючого

113