Page 121 - 72

P. 121

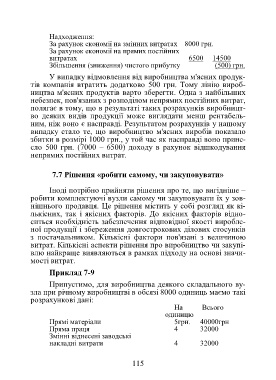

Надходження:

За рахунок економії на змінних витратах 8000 грн.

За рахунок економії на прямих постійних

витратах 6500 14500

Збільшення (зниження) чистого прибутку (500) грн.

У випадку відмовлення від виробництва м'ясних продук-

тів компанія втратить додатково 500 грн. Тому лінію вироб-

ництва м'ясних продуктів варто зберегти. Одна з найбільших

небезпек, пов'язаних з розподілом непрямих постійних витрат,

полягає в тому, що в результаті таких розрахунків виробницт-

во деяких видів продукції може виглядати менш рентабель-

ним, ніж воно є насправді. Результатом розрахунків у нашому

випадку стало те, що виробництво м'ясних виробів показало

збитки в розмірі 1000 грн., у той час як насправді воно прине-

сло 500 грн. (7000 – 6500) доходу в рахунок відшкодування

непрямих постійних витрат.

7.7 Рішення «робити самому, чи закуповувати»

Іноді потрібно прийняти рішення про те, що вигідніше –

робити комплектуючі вузли самому чи закуповувати їх у зов-

нішнього продавця. Це рішення містить у собі розгляд як кі-

лькісних, так і якісних факторів. До якісних факторів відно-

ситься необхідність забезпечення відповідної якості виробле-

ної продукції і збереження довгострокових ділових стосунків

з постачальником. Кількісні фактори пов'язані з величиною

витрат. Кількісні аспекти рішення про виробництво чи закупі-

влю найкраще виявляються в рамках підходу на основі значи-

мості витрат.

Приклад 7-9

Припустимо, для виробництва деякого складального ву-

зла при річному виробництві в обсязі 8000 одиниць маємо такі

розрахункові дані:

На Всього

одиницю

Прямі матеріали 5грн. 40000грн

Пряма праця 4 32000

Змінні віднесені заводські

накладні витрати 4 32000

115