Page 112 - 72

P. 112

вона не забезпечить вам прийнятного розміру прибутку. Од-

нак, якщо справи йдуть неважно, то таке замовлення може бу-

ти прийнятим, але тільки в тому випадку, якщо приріст отри-

маних від виконання замовлення доходів перевищує приріст

витрат. Постійні витрати залишаються незмінними і при неви-

користаних потужностях. Тому краще все-таки мати хоч

якийсь прибуток на змінних витратах, ніж не одержати нічого.

Установлювана при цьому менша, ніж звичайно, ціна назива-

ється маржінальною ціною. Такий підхід доцільно застосову-

вати у випадках:

1) коли спостерігається різкий спад виробництва;

2) коли наявні вільні виробничі потужності;

3) коли ви стикаєтесь з гострою виробничою конкурен-

цією в ситуації конкурентної пропозиції ціни.

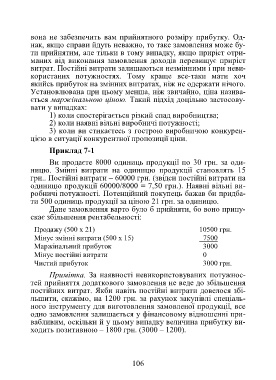

Приклад 7-1

Ви продаєте 8000 одиниць продукції по 30 грн. за оди-

ницю. Змінні витрати на одиницю продукції становлять 15

грн.. Постійні витрати – 60000 грн. (звідси постійні витрати на

одиницю продукції 60000/8000 = 7,50 грн.). Наявні вільні ви-

робничі потужності. Потенційний покупець бажав би придба-

ти 500 одиниць продукції за ціною 21 грн. за одиницю.

Дане замовлення варто було б прийняти, бо воно припу-

скає збільшення рентабельності:

Продажу (500 х 21) 10500 грн.

Мінус змінні витрати (500 х 15) 7500

Маржінальний прибуток 3000

Мінус постійні витрати 0

Чистий прибуток 3000 грн.

Примітка. За наявності невикористовуваних потужнос-

тей прийняття додаткового замовлення не веде до збільшення

постійних витрат. Якби навіть постійні витрати довелося збі-

льшити, скажімо, на 1200 грн. за рахунок закупівлі спеціаль-

ного інструменту для виготовлення замовленої продукції, все

одно замовлення залишається у фінансовому відношенні при-

вабливим, оскільки й у цьому випадку величина прибутку ви-

ходить позитивною – 1800 грн. (3000 – 1200).

106