Page 13 - 6904

P. 13

Оскільки обчислення коефіцієнта кореляції рангів зазвичай проводиться на

малій кількості числі спостережень, особливого значення набуває оцінка

статистичної значущості (достовірності) цього коефіцієнта. Ранговий коефіцієнт

завжди менш точний, ніж парний коефіцієнт кореляції.

Оцінка достовірності коефіцієнта кореляції рангів проводиться різними

методами в залежності від числа спостережень. При числі парних спостережень,

меншому за число 9 (n < 9), оцінка значимості проводиться за спеціальною

таблицею. При числі спостережень від 10 і більше оцінка значимості може

здійснюватися за допомогою критерію t за формулою:

Використовуючи таблицю значень t Стьюдента, при числі ступенів свободи

без двох (n = n-2), порівнюють обчислене значення з табличним. Коефіцієнт

2

визнається значущим за умови, якщо розрахункове t> t 0,05 табличного (табл.2).

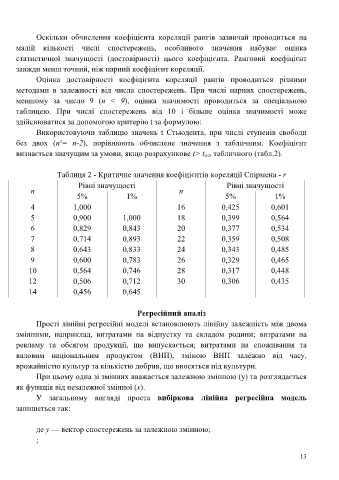

Таблиця 2 - Критичне значення коефіцієнтів кореляції Спірмена - r

Рівні значущості Рівні значущості

n n

5% 1% 5% 1%

4 1,000 16 0,425 0,601

5 0,900 1,000 18 0,399 0,564

6 0,829 0,843 20 0,377 0,534

7 0,714 0,893 22 0,359 0,508

8 0,643 0,833 24 0,343 0,485

9 0,600 0,783 26 0,329 0,465

10 0,564 0,746 28 0,317 0,448

12 0,506 0,712 30 0,306 0,435

14 0,456 0,645

Регресійний аналіз

Прості лінійні регресійні моделі встановлюють лінійну залежність між двома

змінними, наприклад, витратами на відпустку та складом родини; витратами на

рекламу та обсягом продукції, що випускається; витратами на споживання та

валовим національним продуктом (ВНП), зміною ВНП залежно від часу,

врожайністю культур та кількістю добрив, що вносяться під культури.

При цьому одна зі змінних вважається залежною змінною (y) та розглядається

як функція від незалежної змінної (x).

У загальному вигляді проста вибіркова лінійна регресійна модель

запишеться так:

де y — вектор спостережень за залежною змінною;

;

13