Page 206 - 6251

P. 206

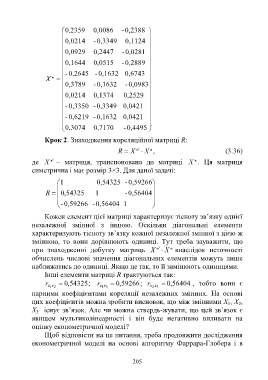

23590, 0,0086 - 0,2388

0,0214 - 0,3349 0,1124

0,0929 0,2447 - 0,0281

0,1644 0,0515 - 0,2889

- 0,2645 - 0,1632 0,6743

X

0,3789 - 0,1632 - 0,0983

0,0214 0,1374 0,2529

0,3350- - 0,3349 0,0421

- 0,6219 - 0,1632 0,0421

0,3074 0,7170 - 0,4495

Крок 2. Знаходження кореляційної матриці R:

R X X , (3.36)

де X – матриця, транспонована до матриці X . Ця матриця

симетрична і має розмір 3×3. Для даної задачі:

1 0,54325 - 0,59266

R 0 ,54325 1 - 0,56404

- 0,59266 - 0,56404 1

Кожен елемент цієї матриці характеризує тісноту зв’язку однієї

незалежної змінної з іншою. Оскільки діагональні елементи

характеризують тісноту зв’язку кожної незалежної змінної з цією ж

змінною, то вони дорівнюють одиниці. Тут треба зауважити, що

при знаходженні добутку матриць X X внаслідок неточності

обчислень числові значення діагональних елементів можуть лише

наближатись до одиниці. Якщо це так, то її замінюють одиницями.

Інші елементи матриці R трактуються так:

r x 1 x 2 0 ,54325; r x 1 x 3 0 ,59266; r x 2 x 3 0 ,56404 , тобто вони є

парними коефіцієнтами кореляції незалежних змінних. На основі

цих коефіцієнтів можна зробити висновок, що між змінними Х , Х ,

1

2

Х існує зв’язок. Але чи можна ствердь-жувати, що цей зв’язок є

3

явищем мультиколінеарності і він буде негативно впливати на

оцінку економетричної моделі?

Щоб відповісти на це питання, треба продовжити дослідження

економетричної моделі на основі алгоритму Фаррара-Глобера і в

205