Page 202 - 6251

P. 202

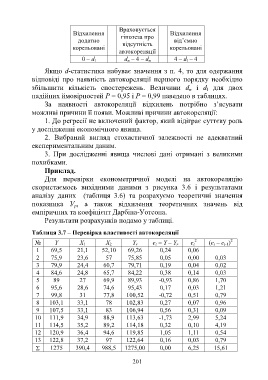

Враховується

Відхилення Відхилення

гіпотеза про

додатно від’ємно

відсутність

корельовані корельовані

автокореляції

0 – d l d n – 4 – d n 4 – d l – 4

Якщо d-статистика набуває значення з п. 4, то для одержання

відповіді про наявність автокореляції першого порядку необхідно

збільшити кількість спостережень. Величини d i d для двох

n

l

надійних ймовірностей Р = 0,95 і Р = 0,99 наведено в таблицях.

За наявності автокореляції відхилень потрібно з’ясувати

можливі причини її появи. Можливі причини автокореляції:

1. До регресії не включений фактор, який відіграє суттєву роль

у дослідженні економічного явища.

2. Вибраний вигляд стохастичної залежності не адекватний

експериментальним даним.

3. При дослідженні явища числові дані отримані з великими

похибками.

Приклад.

Для перевірки економетричної моделі на автокореляцію

скористаємось вихідними даними з рисунка 3.6 і результатами

аналізу даних (таблиця 3.6) та розрахуємо теоретичні значення

показника У , а також відхилення теоретичних значень від

р

емпіричних та коефіцієнт Дарбіна-Уотсона.

Результати розрахунків подамо у таблиці.

Таблиця 3.7 – Перевірка властивості автокореляції

2

2

№ Y X 1 X 2 Y r e t = Y – Y r e t (e t – e t-1)

1 69,5 21,1 52,10 69,26 0,24 0,06

2 75,9 23,6 57 75,85 0,05 0,00 0,03

3 79,9 24,4 60,7 79,71 0,19 0,04 0,02

4 84,6 24,8 65,7 84,22 0,38 0,14 0,03

5 89 27 69,9 89,93 -0,93 0,86 1,70

6 95,6 28,6 74,6 95,43 0,17 0,03 1,21

7 99,8 31 77,8 100,52 -0,72 0,51 0,79

8 103,1 33,1 78 102,83 0,27 0,07 0,96

9 107,5 33,1 83 106,94 0,56 0,31 0,09

10 111,9 34,9 88,9 113,63 -1,73 2,99 5,24

11 114,5 35,2 89,2 114,18 0,32 0,10 4,19

12 120,9 36,4 94,6 119,85 1,05 1,11 0,54

13 122,8 37,2 97 122,64 0,16 0,03 0,79

1275 390,4 988,5 1275,00 0,00 6,25 15,61

201