Page 184 - 6251

P. 184

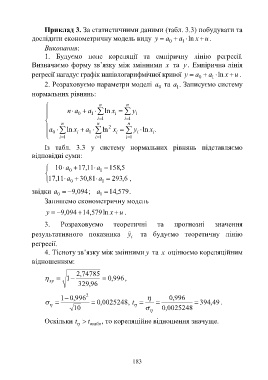

Приклад 3. За статистичними даними (табл. 3.3) побудувати та

дослідити економетричну модель виду y a a ln x u .

0 1

Виконання:

1. Будуємо поле кореляції та емпіричну лінію регресії.

Визначаємо форму зв’язку між змінними x та y . Емпірична лінія

регресії нагадує графік напівлогарифмічної кривої y a a ln x u .

1

0

2. Розраховуємо параметри моделі a та a . Записуємо систему

1

0

нормальних рівнянь:

п п

п а 0 а 1 ln x i у і

і 1 і 1

п п п

а ln x а ln 2 x y ln x .

0 і 1 i 1 і 1 i і 1 i i

Із табл. 3.3 у систему нормальних рівнянь підставляємо

відповідні суми:

10 а 0 17 , 11 а 1 158 5 ,

17 , 11 а 0 30 , 81 a 1 293 6 , ,

звідки a 0 , 9 094; a 1 14 , 579.

Запишемо економетричну модель

y 094,9 14 , 579 ln x u .

3. Розраховуємо теоретичні та прогнозні значення

результативного показника y та будуємо теоретичну лінію

i

регресії.

4. Тісноту зв’язку між змінними y та x оцінюємо кореляційним

відношенням:

, 2 74785

1 , 0 996,

ху

329 , 96

1 , 0 996 2 , 0 996

, 0 0025248, t 394 , 49.

10 , 0 0025248

Оскільки t t , то кореляційне відношення значуще.

табл

183