Page 181 - 6251

P. 181

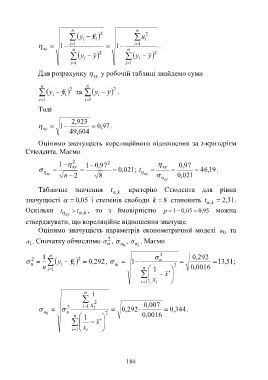

п п

у і у € і 2 i 2

u

ху 1 і 1 1 п і 1 .

п

у і у 2 у і у 2

і 1 і 1

Для розрахунку у робочій таблиці знайдемо суми

xy

п п

2

2

у і у € i та у і у .

і 1 і 1

Тоді

, 2 923

ху 1 , 0 97.

49 , 604

Оцінимо значущість кореляційного відношення за t-критерієм

Стюдента. Маємо

2

1 xy 1 , 0 97 2 xy , 0 97

, 0 021; t 46 , 19.

xy

n 2 8 xy xy , 0 021

Табличне значення t k , критерію Стюдента для рівня

значущості , 0 05 і степенів свободи k 8 становить t ,k , 2 31.

Оскільки t xy t k , , то з ймовірністю p 1 , 0 05 , 0 95 можна

стверджувати, що кореляційне відношення значуще.

Оцінимо значущість параметрів економетричної моделі a та

0

2

a . Спочатку обчислимо , , . Маємо

a

u

1

a

1

0

1 n 2 2 , 0 292

2

y y € 292,0 , 1 u 13 , 51;

u i i а 1 2

n i 1 п 1 , 0 0016

x

x

і 1 i

n 1

2

2 1 i x i , 0 292 , 0 007 , 0 344.

а 0 u 2

п 1 , 0 0016

x

x

і 1 i

180