Page 113 - 6251

P. 113

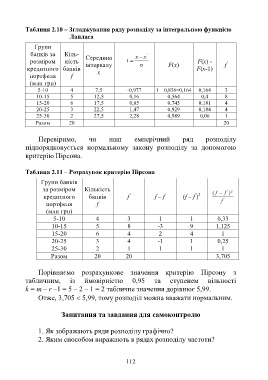

Таблиця 2.10 – Згладжування ряду розподілу за інтегральною функцією

Лапласа

Групи

банків за Кіль- '

Середина x x

розміром кість t F(x) - ’

інтервалу F(x) f

кредитного банків F(x-1)

х

портфеля f

(млн грн)

5-10 4 7,5 -0,977 1 – 0,836=0,164 0,164 3

10-15 5 12,5 0,16 0,564 0,4 8

15-20 6 17,5 0,65 0,745 0,181 4

20-25 3 22,5 1,47 0,929 0,184 4

25-30 2 27,5 2,28 0,989 0,06 1

Разом 20 20

Перевіримо, чи наш емперічний ряд розподілу

підпорядковується нормальному закону розподілу за допомогою

критерію Пірсона.

Таблиця 2.11 – Розрахунок критерію Пірсона

Групи банків

за розміром Кількість ' 2

’ ’ ’ 2 ( f f )

кредитного банків f f – f (f – f )

f '

портфеля f

(млн грн)

5-10 4 3 1 1 0,33

10-15 5 8 -3 9 1,125

15-20 6 4 2 4 1

20-25 3 4 -1 1 0,25

25-30 2 1 1 1 1

Разом 20 20 3,705

Порівняємо розрахункове значення критерію Пірсону з

табличним, із ймовірністю 0,95 та ступенем вільності

k = m – r –1 = 5 – 2 – 1 = 2 табличне значення дорівнює 5,99.

Отже, 3,705 5,99, тому розподіл можна вважати нормальним.

Запитання та завдання для самоконтролю

1. Як зображають ряди розподілу графічно?

2. Яким способом виражають в рядах розподілу частоти?

112