Page 86 - 6094

P. 86

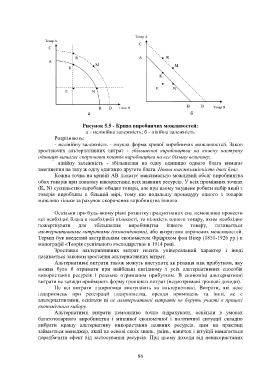

а б

Рисунок 5.5 - Крива виробничих можливостей:

а - нелінійна залежність; б - лінійна залежність

Розрізняють:

- нелінійну залежність - опукла форма кривої виробничих можливостей. Закон

зростаючих альтернативних витрат - збільшення виробництва на кожну наступну

одиницю вимагає скорочення коштів виробництва на все більшу величину;

лінійну залежність - збільшення на одну одиницю одного блага вимагає

зменшення на таку ж одну одиницю другого блага. Повна взаємозамінність двох благ.

Кожна точка на кривій АВ показує максимально можливий обсяг виробництва

обох товарів при повному використанні всіх наявних ресурсів. У всіх проміжних точках

(K, N) суспільство виробляє обидва товари, але при цьому змушене робити вибір який з

товарів виробляти в більшій мірі, тому що подальшу процедуру одного з товарів

можливо тільки за рахунок скорочення виробництва іншого.

Оскільки при будь-якому рівні розвитку продуктивних сил неможливо провести

всі необхідні блага в необхідній кількості, то кількість одного товару, яким необхідно

пожертвувати для збільшення виробництва іншого товару, називається

альтернативними витратами (економічними), або витратами втрачених можливостей.

Термін був введений австрійським економістом Фрідріхом фон Візер (1851-1926 рр.) в

монографії «Теорія суспільного господарства» в 1914 році.

Зростання альтернативних витрат носить універсальний характер і іноді

називається законом зростання альтернативних витрат.

Альтернативні витрати також можуть виступати як різниця між прибутком, яку

можна було б отримати при найбільш вигідному з усіх альтернативних способів

використання ресурсів і реально отриманим прибутком. В економіці альтернативні

витрати не завжди приймають форму грошових витрат (недоотримані грошові доходи).

Не всі витрати підприємця виступають як альтернативні. Витрати, які несе

підприємець при реєстрації підприємства, оренди приміщень та інші, не є

альтернативними, оскільки ці не альтернативні витрати не беруть участі в процесі

економічного вибору.

Альтернативні витрати неможливо точно підрахувати, оскільки в умовах

багатотоварного виробництва і мінливої економічної і політичної ситуації складно

вибрати кращу альтернативу використання наявних ресурсів. цим на практиці

займається менеджер, який на основі своїх знань, умінь, навичок і інтуїції намагається

передбачити ефект від застосування ресурсів. При цьому доходи від невикористаних

86