Page 78 - 6086

P. 78

витрат на підприємстві відповідають керівники різних служб і

підрозділів (центрів відповідальності).

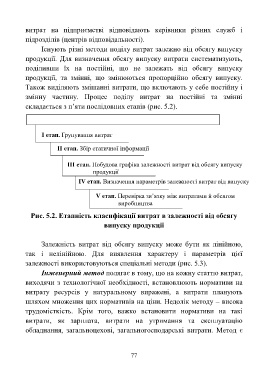

Існують різні методи поділу витрат залежно від обсягу випуску

продукції. Для визначення обсягу випуску витрати систематизують,

поділивши їх на постійні, що не залежать від обсягу випуску

продукції, та змінні, що змінюються пропорційно обсягу випуску.

Також виділяють змішанні витрати, що включають у себе постійну і

змінну частину. Процес поділу витрат на постійні та змінні

складається з п’яти послідовних етапів (рис. 5.2).

Етапність класифікації витрат у залежності від обсягу випуску

I етап. Групування витрат

IІ етап. Збір статичної інформації

IІІ етап. Побудова графіка залежності витрат від обсягу випуску

продукції

IV етап. Визначення параметрів залежності витрат від випуску

V етап. Перевірка зв’язку між витратами й обсягом

виробництва

Рис. 5.2. Етапність класифікації витрат в залежності від обсягу

випуску продукції

Залежність витрат від обсягу випуску може бути як лінійною,

так і нелінійною. Для виявлення характеру і параметрів цієї

залежності використовуються спеціальні методи (рис. 5.3).

Інженерний метод полягає в тому, що на кожну статтю витрат,

виходячи з технологічної необхідності, встановлюють нормативи на

витрату ресурсів у натуральному виражені, а витрати планують

шляхом множення цих нормативів на ціни. Недолік методу – висока

трудомісткість. Крім того, важко встановити нормативи на такі

витрати, як зарплата, витрати на утримання та експлуатацію

обладнання, загальноцехові, загальногосподарські витрати. Метод є

77