Page 81 - 6086

P. 81

2. Відхилення за виручкою від реалізації являє собою

випередження або відставання фактичного обсягу виручки від

запланованого, викликане різницею фактичного обсягу реалізованої

продукції або реалізаційних цін від запланованого.

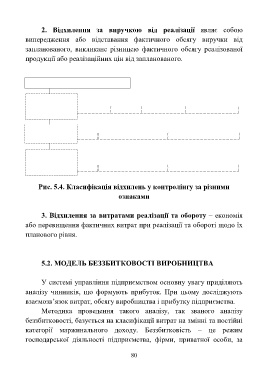

За постійними

загально-

Класифікація відхилень

За змінними виробничими і

За За фондом загально- загально-

І. За сукупними виробничими господарськими

виробничими мате- оплати

витратами ріалами праці витратами витратами

ІІ. За виручкою

За обсягом реалізації За цінами реалізації

від реалізації

ІІІ. За витратами

За змінними За постійними

реалізації та

обороту витратами витратами

Рис. 5.4. Класифікація відхилень у контролінгу за різними

ознаками

3. Відхилення за витратами реалізації та обороту – економія

або перевищення фактичних витрат при реалізації та обороті щодо їх

планового рівня.

5.2. МОДЕЛЬ БЕЗЗБИТКОВОСТІ ВИРОБНИЦТВА

У системі управління підприємством основну увагу приділяють

аналізу чинників, що формують прибуток. При цьому досліджують

взаємозв’язок витрат, обсягу виробництва і прибутку підприємства.

Методика проведення такого аналізу, так званого аналізу

беззбитковості, базується на класифікації витрат на змінні та постійні

категорії маржинального доходу. Беззбитковість – це режим

господарської діяльності підприємства, фірми, приватної особи, за

80