Page 73 - 6086

P. 73

випадку аналогічна формі бухгалтерського балансу, відмінність може

заключатися в аналітиці представлення активів і пасивів, оскільки для

його складання може використовуватися управлінський план

рахунків, відмінний від бухгалтерського.

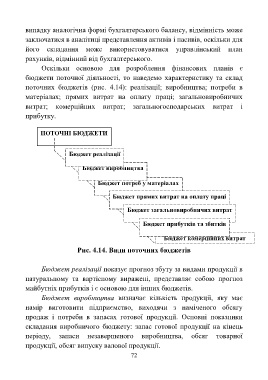

Оскільки основою для розроблення фінансових планів є

бюджети поточної діяльності, то наведемо характеристику та склад

поточних бюджетів (рис. 4.14): реалізації; виробництва; потреби в

матеріалах; прямих витрат на оплату праці; загальновиробничих

витрат; комерційних витрат; загальногосподарських витрат і

прибутку.

ПОТОЧНІ БЮДЖЕТИ

Бюджет реалізації

Бюджет виробництва

Бюджет потреб у матеріалах

Бюджет прямих витрат на оплату праці

Бюджет загальновиробничих витрат

Бюджет прибутків та збитків

Бюджет комерційних витрат

Рис. 4.14. Види поточних бюджетів

Бюджет реалізації показує прогноз збуту за видами продукції в

натуральному та вартісному виражені, представляє собою прогноз

майбутніх прибутків і є основою для інших бюджетів.

Бюджет виробництва визначає кількість продукції, яку має

намір виготовити підприємство, виходячи з наміченого обсягу

продаж і потреби в запасах готової продукції. Основні показники

складання виробничого бюджету: запас готової продукції на кінець

періоду, запаси незавершеного виробництва, обсяг товарної

продукції, обсяг випуску валової продукції.

72