Page 82 - 6086

P. 82

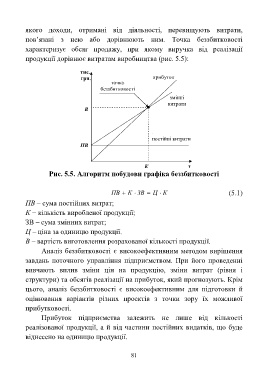

якого доходи, отримані від діяльності, перевищують витрати,

пов’язані з нею або дорівнюють ним. Точка беззбитковості

характеризує обсяг продажу, при якому виручка від реалізації

продукції дорівнює витратам виробництва (рис. 5.5):

тис.

грн. прибуток

точка

беззбитковості

змінні

витрати

В

постійні витрати

ПВ

К т

Рис. 5.5. Алгоритм побудови графіка беззбитковості

ПВ К ЗВ Ц К (5.1)

ПВ – сума постійних витрат;

К − кількість виробленої продукції;

ЗВ – сума змінних витрат;

Ц – ціна за одиницю продукції.

В – вартість виготовлення розрахованої кількості продукції.

Аналіз беззбитковості є високоефективним методом вирішення

завдань поточного управління підприємством. При його проведенні

вивчають вплив зміни цін на продукцію, зміни витрат (рівня і

структури) та обсягів реалізації на прибуток, який прогнозують. Крім

цього, аналіз беззбитковості є високоефективним для підготовки й

оцінювання варіантів різних проектів з точки зору їх можливої

прибутковості.

Прибуток підприємства залежить не лише від кількості

реалізованої продукції, а й від частини постійних видатків, що буде

віднесено на одиницю продукції.

81