Page 149 - 6086

P. 149

технології всіх цехів, відділів та підрозділів підприємства.

Контролер-аналітик – фахівець, здатний до аналітичного

мислення, що володіє теорією й інструментами контролінгу та

високим рівнем ерудиції.

Контролер-фахівець з інформаційних систем – кваліфікований

фахівець з комп’ютерної техніки, що володіє спеціальними знаннями

автоматизації збору і обробки різнорідної документації та наочного

надання керівництву пропозицій служби контролінгу.

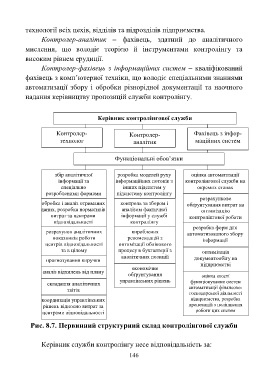

Керівник контролінгової служби

Контролер- Контролер- Фахівець з інфор-

технолог аналітик маційних систем

Функціональні обов’язки

збір аналітичної розробка моделей руху оцінка автоматизації

інформації за інформаційних потоків з контролінгової служби на

спеціально інших підсистем у окремих етапах

розробленими формами підсистему контролінгу

розрахункове

обробка і аналіз отриманих контроль за збором і обґрунтування витрат на

даних, розробка нормативів аналізом фактичної оптимізацію

витрат за центрами інформації у службі контролінгової роботи

відповідальності контролінгу

розробка форм для

розрахунок аналітичних вироблення автоматизованого збору

показників роботи рекомендацій з інформації

центрів відповідальності оптимізації облікового

та в цілому процесу в бухгалтерії з оптимізація

аналітичних позицій

прогнозування виручки документообігу на

підприємстві

економічне

аналіз відхилень від плану

обґрунтування оцінка якості

управлінських рішень функціонування систем

складання аналітичних

автоматизації фінансово-

звітів

господарської діяльності

координація управлінських підприємства, розробка

рішень відносно витрат за пропозицій з поліпшення

роботи цих систем

центрами відповідальності

Рис. 8.7. Первинний структурний склад контролінгової служби

Керівник служби контролінгу несе відповідальність за:

146