Page 35 - 5000

P. 35

А

І рівень Синтетичний рахунок

(порядок)

ІІ рівень Субрахунки

(порядок) Б1 Б2

ІІІ рівень Аналітичні

рахунки

3

1

3 1

(порядок)

2 2

11 12 31 32

1

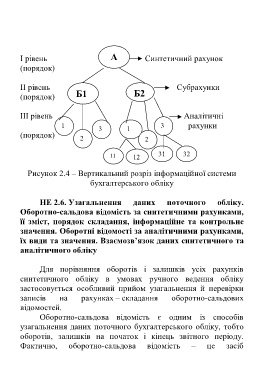

Рисунок 2.4 – Вертикальний розріз інформаційної системи

бухгалтерського обліку

НЕ 2.6. Узагальнення даних поточного обліку.

Оборотно-сальдова відомість за синтетичними рахунками,

її зміст, порядок складання, інформаційне та контрольне

значення. Оборотні відомості за аналітичними рахунками,

їх види та значення. Взаємозв’язок даних синтетичного та

аналітичного обліку

Для порівняння оборотів і залишків усіх рахунків

синтетичного обліку в умовах ручного ведення обліку

застосовується особливий прийом узагальнення й перевірки

записів на рахунках – складання оборотно-сальдових

відомостей.

Оборотно-сальдова відомість є одним із способів

узагальнення даних поточного бухгалтерського обліку, тобто

оборотів, залишків на початок і кінець звітного періоду.

Фактично, оборотно-сальдова відомість – це засіб

31