Page 32 - 5000

P. 32

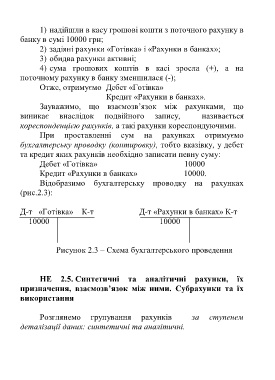

1) надійшли в касу грошові кошти з поточного рахунку в

банку в сумі 10000 грн;

2) задіяні рахунки «Готівка» і «Рахунки в банках»;

3) обидва рахунки активні;

4) сума грошових коштів в касі зросла (+), а на

поточному рахунку в банку зменшилася (-);

Отже, отримуємо Дебет «Готівка»

Кредит «Рахунки в банках».

Зауважимо, що взаємозв’язок між рахунками, що

виникає внаслідок подвійного запису, називається

кореспонденцією рахунків, а такі рахунки кореспондуючими.

При проставленні сум на рахунках отримуємо

бухгалтерську проводку (контировку), тобто вказівку, у дебет

та кредит яких рахунків необхідно записати певну суму:

Дебет «Готівка» 10000

Кредит «Рахунки в банках» 10000.

Відобразимо бухгалтерську проводку на рахунках

(рис.2.3):

Д-т «Готівка» К-т Д-т «Рахунки в банках» К-т

10000 10000

Рисунок 2.3 – Схема бухгалтерського проведення

НЕ 2.5. Синтетичні та аналітичні рахунки, їх

призначення, взаємозв’язок між ними. Субрахунки та їх

використання

Розглянемо групування рахунків за ступенем

деталізації даних: синтетичні та аналітичні.

28