Page 39 - 5000

P. 39

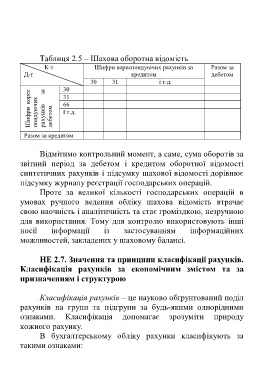

Таблиця 2.5 – Шахова оборотна відомість

К-т Шифри кореспондуючих рахунків за Разом за

Д-т кредитом дебетом

30 31 і т.д.

корес за 30

31

66

Шифри пондуючих рахунків дебетом І т.д.

Разом за кредитом

Відмітимо контрольний момент, а саме, сума оборотів за

звітний період за дебетом і кредитом оборотної відомості

синтетичних рахунків і підсумку шахової відомості дорівнює

підсумку журналу реєстрації господарських операцій.

Проте за великої кількості господарських операцій в

умовах ручного ведення обліку шахова відомість втрачає

свою наочність і аналітичність та стає громіздкою, незручною

для використання. Тому для контролю використовують інші

носії інформації із застосуванням інформаційних

можливостей, закладених у шаховому балансі.

НЕ 2.7. Значення та принципи класифікації рахунків.

Класифікація рахунків за економічним змістом та за

призначенням і структурою

Класифікація рахунків – це науково обґрунтований поділ

рахунків на групи та підгрупи за будь-якими однорідними

ознаками. Класифікація допомагає зрозуміти природу

кожного рахунку.

В бухгалтерському обліку рахунки класифікують за

такими ознаками:

35