Page 34 - 5000

P. 34

2) якщо дебетується чи кредитується синтетичний

рахунок, то однаково дебетуються чи кредитуються його

аналітичні рахунки;

3) кожну операцію на рахунках синтетичного обліку

записують загальною сумою, а на відповідних аналітичних

рахунках – частковими сумами;

4) сума залишків і оборотів за всіма аналітичними

рахунками має дорівнювати залишку й оборотам,

відповідного синтетичного рахунка.

Відсутність такої рівності свідчить про наявність

помилок у бухгалтерських записах, які треба знайти і негайно

виправити. Точність та достовірність показників аналітичного

обліку періодично звіряють шляхом проведення

інвентаризації.

Відмітимо, що у випадках, коли для потреб

економічного аналізу й оперативного управління необхідно

мати більш широку інформацію про господарські засоби, їх

джерела і господарські процеси, ніж це може забезпечити

синтетичний облік, вдаються до додаткового групування

однорідних аналітичних рахунків у межах синтетичного

рахунка для отримання узагальнених показників. Таке

групування здійснюється за допомогою субрахунків.

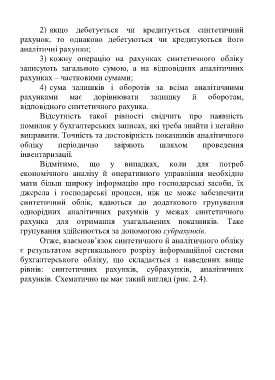

Отже, взаємозв’язок синтетичного й аналітичного обліку

є результатом вертикального розрізу інформаційної системи

бухгалтерського обліку, що складається з наведених вище

рівнів: синтетичних рахунків, субрахунків, аналітичних

рахунків. Схематично це має такий вигляд (рис. 2.4).

30