Page 30 - 5000

P. 30

підрахунків цих елементів із врахуванням особливостей

активних і пасивних рахунків

Рахунок є способом економічного групування та

поточного відображення за певними ознаками наявності та

руху засобів підприємства й їхніх джерел та господарських

процесів.

Зміст, призначення і будова рахунків зумовлені

об’єктами, що обліковуються, і завданнями обліку.

Призначення рахунків – відображати рух (збільшення

або зменшення) відповідного об’єкта обліку.

Залежно від того, що облікується на рахунку: активи чи

джерела їх утворення, бухгалтерські рахунки поділяються на

активні та пасивні.

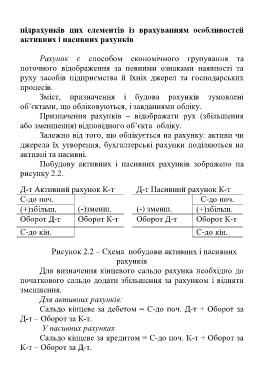

Побудову активних і пасивних рахунків зображено на

рисунку 2.2.

Д-т Активний рахунок К-т Д-т Пасивний рахунок К-т

С-до поч. С-до поч.

(+)збільш. (-)зменш. (-) зменш. (+)збільш.

Оборот Д-т Оборот К-т Оборот Д-т Оборот К-т

С-до кін. С-до кін.

Рисунок 2.2 – Схема побудови активних і пасивних

рахунків

Для визначення кінцевого сальдо рахунка необхідно до

початкового сальдо додати збільшення за рахунком і відняти

зменшення.

Для активних рахунків:

Сальдо кінцеве за дебетом = С-до поч. Д-т + Оборот за

Д-т – Оборот за К-т.

У пасивних рахунках

Сальдо кінцеве за кредитом = С-до поч. К-т + Оборот за

К-т – Оборот за Д-т.

26