Page 36 - 5000

P. 36

взаємозв’язку між балансом і рахунками. Вона складається на

підставі записів на синтетичних та аналітичних рахунках.

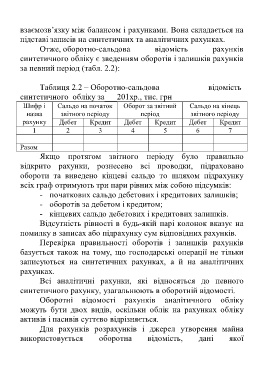

Отже, оборотно-сальдова відомість рахунків

синтетичного обліку є зведенням оборотів і залишків рахунків

за певний період (табл. 2.2):

Таблиця 2.2 – Оборотно-сальдова відомість

синтетичного обліку за___201хр., тис. грн

Шифр і Сальдо на початок Оборот за звітний Сальдо на кінець

назва звітного періоду період звітного періоду

рахунку Дебет Кредит Дебет Кредит Дебет Кредит

1 2 3 4 5 6 7

Разом

Якщо протягом звітного періоду було правильно

відкрито рахунки, рознесено всі проводки, підраховано

обороти та виведено кінцеві сальдо то шляхом підрахунку

всіх граф отримують три пари рівних між собою підсумків:

- початкових сальдо дебетових і кредитових залишків;

- оборотів за дебетом і кредитом;

- кінцевих сальдо дебетових і кредитових залишків.

Відсутність рівності в будь-якій парі колонок вказує на

помилку в записах або підрахунку сум відповідних рахунків.

Перевірка правильності оборотів і залишків рахунків

базується також на тому, що господарські операції не тільки

записуються на синтетичних рахунках, а й на аналітичних

рахунках.

Всі аналітичні рахунки, які відносяться до певного

синтетичного рахунку, узагальнюють в оборотній відомості.

Оборотні відомості рахунків аналітичного обліку

можуть бути двох видів, оскільки облік на рахунках обліку

активів і пасивів суттєво відрізняється.

Для рахунків розрахунків і джерел утворення майна

використовується оборотна відомість, дані якої

32