Page 37 - 5000

P. 37

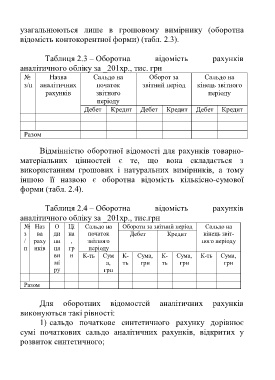

узагальнюються лише в грошовому вимірнику (оборотна

відомість контокорентної форми) (табл. 2.3).

Таблиця 2.3 – Оборотна відомість рахунків

аналітичного обліку за _201хр., тис. грн

№ Назва Сальдо на Оборот за Сальдо на

з/п аналітичних початок звітний період кінець звітного

рахунків звітного періоду

періоду

Дебет Кредит Дебет Кредит Дебет Кредит

Разом

Відмінністю оборотної відомості для рахунків товарно-

матеріальних цінностей є те, що вона складається з

використанням грошових і натуральних вимірників, а тому

іншою її назвою є оборотна відомість кількісно-сумової

форми (табл. 2.4).

Таблиця 2.4 – Оборотна відомість рахунків

аналітичного обліку за _201хр., тис.грн

№ Наз О Ці Сальдо на Обороти за звітний період Сальдо на

з ва ди на початок Дебет Кредит кінець звіт-

/ раху ни , звітного ного періоду

п нків ця гр періоду

ви н К-ть Сум К- Сума, К- Сума, К-ть Сума,

мі а, ть грн ть грн грн

ру грн

Разом

Для оборотних відомостей аналітичних рахунків

виконуються такі рівності:

1) сальдо початкове синтетичного рахунку дорівнює

сумі початкових сальдо аналітичних рахунків, відкритих у

розвиток синтетичного;

33