Page 40 - 5000

P. 40

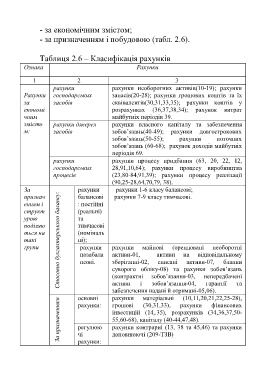

- за економічним змістом;

- за призначенням і побудовою (табл. 2.6).

Таблиця 2.6 – Класифікація рахунків

Ознака Рахунки

1 2 3

рахунки рахунки необоротних активів(10-19); рахунки

Рахунки господарських запасів(20-28); рахунки грошових коштів та їх

за засобів еквівалентів(30,31,33,35); рахунки коштів у

економі розрахунках (36,37,38,34); рахунок витрат

чним майбутніх періодів 39.

змісто рахунки джерел рахунки власного капіталу та забезпечення

м: засобів зобов’язань(40-49); рахунки довгострокових

зобов’язань(50-55); рахунки поточних

зобов’язань (60-68); рахунок доходів майбутніх

періодів 69.

рахунки рахунки процесу придбання (63, 20, 22, 12,

господарських 28,91,10,64); рахунки процесу виробництва

процесів (23,80-84,91,39); рахунки процесу реалізації

(90,25-28,64,70,79, 38).

За рахунки рахунки 1-6 класу балансові;

Стосовно бухгалтерського балансу:

признач балансові рахунки 7-9 класу тимчасові.

енням і : постійні

структ (реальні)

урою та

поділяю тимчасові

ться на (номіналь

такі ні);

групи рахунки рахунки майнові (орендовані необоротні

позабала

активи-01,

відповідальному

на

активи

зберіганні-02,

активи-07,

списані

нсові.

бланки

суворого обліку-08) та рахунки зобов’язань

зобов’язання-03,

непередбачені

(контрактні

зобов’язання-04,

активи

і

гарантії

забезпечення надані й отримані-05,06). та

(10,11,20,21,22,25-28),

матеріальні

рахунки

основні

За призначенням рахунки: грошові (30,31,33), рахунки фінансових

інвестицій (14,.35), розрахунків (34,36,37,50-

55,60-68), капіталу (40-44,47,48).

рахунки контрарні (13, 38 та 45,46) та рахунки

регулюю

доповнюючі (209-ТЗВ)

чі

рахунки:

36