Page 151 - 4913

P. 151

65 "Розрахунки за страхуванням":

субрахунки:

651 "ЄСВ".

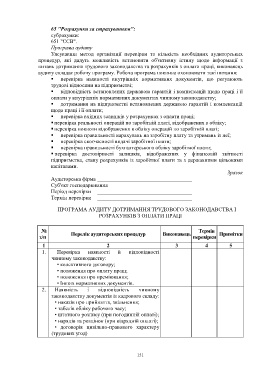

Програма аудиту

З'ясувавши метод організації перевірки та кількість необхідних аудиторських

процедур, які дадуть можливість встановити об'єктивну істину щодо інформації з

питань дотримання трудового законодавства та розрахунків з оплати праці, виконавець

аудиту складає робочу програму. Робоча програма повинна охоплювати такі питання:

перевірка наявності внутрішніх нормативних документів, що регулюють

трудові відносини на підприємстві;

відповідність встановлених державою гарантій і компенсацій щодо праці і її

оплати у внутрішніх нормативних документах чинному законодавству;

дотримання на підприємстві встановлених державою гарантій і компенсацій

щодо праці і її оплати;

перевірка вхідних залишків у розрахунках з оплати праці;

перевірка реальності операцій по заробітній платі, відображених в обліку;

перевірка повноти відображення в обліку операцій по заробітній платі;

перевірка правильності нарахувань на заробітну плату та утримань із неї;

перевірка своєчасності видачі заробітної плати;

перевірка правильності бухгалтерського обліку заробітної плати;

перевірка достовірності залишків, відображених у фінансовій звітності

підприємства, стану розрахунків із заробітної плати та з державними цільовими

капіталами.

Зразок

Аудиторська фірма ___________________________________

Суб'єкт господарювання _____________________________

Період перевірки ___________________________________

Термін перевірки ___________________________________

ПРОГРАМА АУДИТУ ДОТРИМАННЯ ТРУДОВОГО ЗАКОНОДАВСТВА І

РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ

№ Термін

Перелік аудиторських процедур Виконавець Примітки

з/п перевірки

1 2 3 4 5

1. Перевірка наявності й відповідності

чинному законодавству:

• колективного договору;

• положення про оплату пращ;

• положення про преміювання;

• Інших нормативних документів.

2. Наявність і відповідність чинному

законодавству документів із кадрового складу:

• наказів про прийняття, звільнення;

• табелів обліку робочого часу;

• штатного розпису (при погодинній оплаті);

• нарядів та розцінок (при відрядній оплаті);

• договорів цивільно-правового характеру

(трудових угод)

151