Page 156 - 4913

P. 156

продукції (робіт, послуг).

При віднесенні на витратні рахунки заробітної плати порушено принцип

бухгалтерського обліку "нарахування та відповідності доходів і витрат" — на собівартість

продукції віднесені витрати майбутніх періодів. У результаті в обліку і звітності за

звітний період перекручені показники собівартості й прибутку.

Витрати на заробітну плату в обліку і звітності відображені не в тому періоді,

в якому вони виникали. Як наслідок — перекручено показники собівартості (або витрат

періоду) і прибутку.

Неправильно застосовані норми і розцінки, посадові оклади тощо при

нарахуванні оплати праці.

При нарахуванні відпусткових, лікарняних та інших виплат неправильно

встановлено середній заробіток, який застосовується для визначення суми нарахувань.

Перевіряючи вибрані для дослідження аналітичні рахунки розрахунків з оплати

праці, обов'язково перевіряють правильність утримання податку з доходів фізичних

осіб.

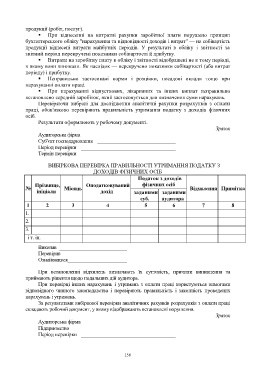

Результати оформлюють у робочому документі.

Зразок

Аудиторська фірма ___________________________________

Суб'єкт господарювання _____________________________

Період перевірки ___________________________________

Термін перевірки ___________________________________

ВИБІРКОВА ПЕРЕВІРКА ПРАВИЛЬНОСТІ УТРИМАННЯ ПОДАТКУ З

ДОХОДІВ ФІЗИЧНИХ ОСІБ

Податок з доходів

Прізвище, Оподатковуваний фізичних осіб

№ Місяць Відхилення Примітка

ініціали дохід заданими заданими

суб. аудитора

5

1 2 3 4 господ. 6 7 8

1.

2.

3.

і т. ін.

Виконав _________________________

Перевірив _______________________

Ознайомився______________________

При встановленні відхилень визначають їх суттєвість, причини виникнення та

приймають рішення щодо подальших дій аудитора.

При перевірці інших нарахувань і утримань з оплати праці користуються вимогами

відповідного чинного законодавства і перевіряють правильність і законність проведених

нарахувань і утримань.

За результатами вибіркової перевірки аналітичних рахунків розрахунків з оплати праці

складають робочий документ, у якому відображають встановлені порушення.

Зразок

Аудиторська фірма___________________________________

Підприємство _______________________________________

Період перевірки ___________________________________

156