Page 154 - 4913

P. 154

Зразок

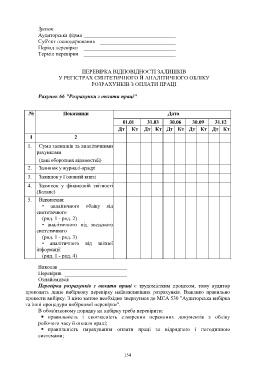

Аудиторська фірма __________________________________

Суб'єкт господарювання ____________________________

Період перевірки __________________________________

Термін перевірки __________________________________

ПЕРЕВІРКА ВІДПОВІДНОСТІ ЗАЛИШКІВ

У РЕГІСТРАХ СИНТЕТИЧНОГО Й АНАЛІТИЧНОГО ОБЛІКУ

РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ

Рахунок 66 "Розрахунки з оплати праці"

№ Показники Дата

01.01 31.03 30.06 30.09 31.12

Дт Кт Дт Кт Дт Кт Дт Кт Дт Кт

1 2

1. Сума залишків за аналітичними

рахунками

(дані оборотних відомостей)

2. Залишок у журналі-ордері

3. Залишок у Головній книзі

4. Залишок у фінансовій звітності

(Баланс)

5. Відхилення:

• аналітичного обліку від

синтетичного

(ряд. 1 - ряд. 2)

• аналітичного від зведеного

синтетичного

(ряд. 1 - ряд. 3)

• аналітичного від звітної

інформації

(ряд. 1 - ряд. 4)

Виконав _________________________

Перевірив _______________________

Ознайомився _____________________

Перевірка розрахунків з оплати праці є трудомістким процесом, тому аудитор

проводить лише вибіркову перевірку найважливіших розрахунків. Важливо правильно

провести вибірку. З цією метою необхідно звернутися до МСА 530 "Аудиторська вибірка

та інші процедури вибіркової перевірки".

В обов'язковому порядку на вибірку треба перевірити:

правильність і своєчасність створення первинних документів з обліку

робочого часу й оплати праці;

правильність нарахування оплати праці за відрядною і погодинною

системами;

154