Page 150 - 4913

P. 150

№ Зміст питання Варіант відповіді Примітки

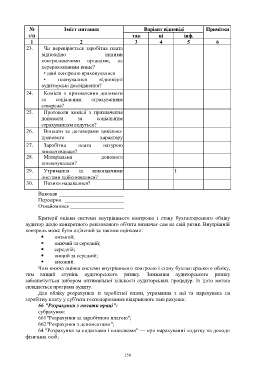

з/п так ні інф.

1 2 3 4 5 6

23. Чи перевіряється заробітна плата

відповідно іншими

контролюючими органами, не

перерахованими вище?

• дані контролю враховувалися

• планувалися відповідні

аудиторські дослідження?

24. Комісія з призначення допомоги

за соціальним страхуванням

створена?

25. Протоколи комісії з призначення

допомоги за соціальним

страхуванням ведуться?

26. Виплати за договорами цивільно-

правового характеру

27. здійснюються? плата натурою

Заробітна

виплачувалася?

28. Матеріальна допомога

виплачувалася?

29. Утримання за виконавчими І

листами здійснювалися?

30. Позики надавалися?

Виконав ________________________

Перевірив ______________________

Ознайомився ____________________

Критерії оцінки системи внутрішнього контролю і стану бухгалтерського обліку

аудитор щодо конкретного ревізованого об'єкта визначає сам на свій ризик. Внутрішній

контроль може бути оцінений за такими оцінками:

низький;

нижчий за середній;

середній;

вищий за середній;

високий.

Чим нижча оцінка системи внутрішнього контролю і стану бухгалтерського обліку,

тим вищий ступінь аудиторського ризику. Зниження аудиторського ризику

забезпечується вибором оптимальної кількості аудиторських процедур. Із цією метою

складається програма аудиту.

Для обліку розрахунків із заробітної плати, утримання з неї та нарахувань на

заробітну плату у суб'єкта господарювання відкривають такі рахунки:

66 "Розрахунки з оплати праці":

субрахунки:

661 "Розрахунки за заробітною платою";

662 "Розрахунки з депонентами";

64 "Розрахунки за податками і платежами" — при нарахуванні податку на доходи

фізичних осіб;

150