Page 63 - 4727

P. 63

Таблиця 4.7 - Розрахунок собівартості еквівалентної одиниці

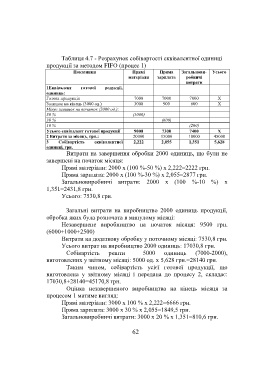

продукції за методом FIFO (процес 1)

Показники Прямі Пряма Загальнови- Усього

матеріали зарплата робничі

витрати

1Еквівалент готової родукції,

одиниць:

Готова продукція 7000 7000 7000 Х

Залишок на кінець (3000 од.) 3000 900 600 Х

Мінус залишок на початок (2000 од.):

50 % (1000)

30 % (600)

10 % (200)

Усього еквівалент готової продукції 9000 7300 7400 Х

2 Витрати за місяць, грн.: 20000 15000 10000 45000

3 Собівартість еквівалентної 2,222 2,055 1,351 5,628

одиниці, грн.

Витрати на завершення обробки 2000 одиниць, що були не

завершені на початок місяця:

Прямі матеріали: 2000 х (100 %-50 %) х 2,222=2222 грн.

Пряма зарплата: 2000 х (100 %-30 %) х 2,055=2877 грн.

Загальновиробничі витрати: 2000 х (100 %-10 %) х

1,351=2431,8 грн.

Усього: 7530,8 грн.

Загальні витрати на виробництво 2000 одиниць продукції,

обробка яких була розпочата в минулому місяці:

Незавершене виробництво на початок місяця: 9500 грн.

(6000+1000+2500)

Витрати на додаткову обробку у поточному місяці: 7530,8 грн.

Усього витрат на виробництво 2000 одиниць: 17030,8 грн.

Собівартість решти 5000 одиниць (7000-2000),

виготовлених у звітному місяці: 5000 од. х 5,628 грн.=28140 грн.

Таким чином, собівартість усієї готової продукції, що

виготовлена у звітному місяці і передана до процесу 2, складає:

17030,8+28140=45170,8 грн.

Оцінка незавершеного виробництва на кінець місяця за

процесом 1 матиме вигляд:

Прямі матеріали: 3000 х 100 % х 2,222=6666 грн.

Пряма зарплата: 3000 х 30 % х 2,055=1849,5 грн.

Загальновиробничі витрати: 3000 х 20 % х 1,351=810,6 грн.

62