Page 62 - 4727

P. 62

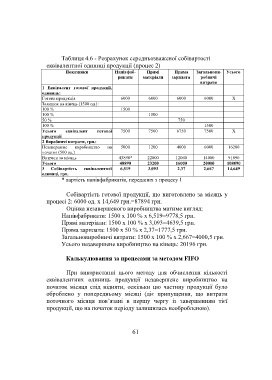

Таблиця 4.6 - Розрахунок середньозваженої собівартості

еквівалентної одиниці продукції (процес 2)

Показники Напівфаб- Прямі Пряма Загальнови- Усього

рикати матеріали зарплата робничі

витрати

1 Еквівалент готової продукції,

одиниць:

Готова продукція 6000 6000 6000 6000 Х

Залишок на кінець (1500 од.):

100 % 1500

100 % 1500

50 % 750

100 % 1500

Усього еквівалент готової 7500 7500 6750 7500 Х

продукції

2 Виробничі витрати, грн.:

Незавершене виробництво на 5000 1200 4000 6000 16200

початок (500 од.)

Витрати за місяць 43890* 22000 12000 14000 91890

Усього 48890 23200 16000 20000 108090

3 Собівартість еквівалентної 6,519 3,093 2,37 2,667 14,649

одиниці, грн.

* вартість напівфабрикатів, переданих з процесу 1

Собівартість готової продукції, що виготовлено за місяць у

процесі 2: 6000 од. х 14,649 грн.=87894 грн.

Оцінка незавершеного виробництва матиме вигляд:

Напівфабрикати: 1500 х 100 % х 6,519=9778,5 грн.

Прямі матеріали: 1500 х 100 % х 3,093=4639,5 грн.

Пряма зарплата: 1500 х 50 % х 2,37=1777,5 грн.

Загальновиробничі витрати: 1500 х 100 % х 2,667=4000,5 грн.

Усього незавершене виробництво на кінець: 20196 грн.

Калькулювання за процесами за методом FIFO

При використанні цього методу для обчислення кількості

еквівалентних одиниць продукції незавершене виробництво на

початок місяця слід відняти, оскільки цю частину продукції було

оброблено у попередньому місяці (діє припущення, що витрати

поточного місяця пов’язані в першу чергу із завершенням тієї

продукції, що на початок періоду залишилась необробленою).

61