Page 61 - 4727

P. 61

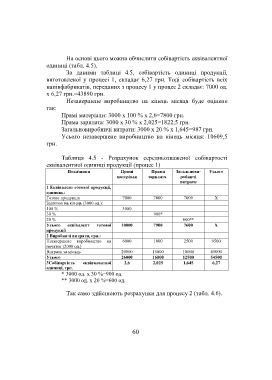

На основі цього можна обчислити собівартість еквівалентної

одиниці (табл. 4.5).

За даними таблиці 4.5, собівартість одиниці продукції,

виготовленої у процесі 1, складає 6,27 грн. Тоді собівартість всіх

напівфабрикатів, переданих з процесу 1 у процес 2 складає: 7000 од.

х 6,27 грн.=43890 грн.

Незавершене виробництво на кінець місяця буде оцінене

так:

Прямі матеріали: 3000 х 100 % х 2,6=7800 грн.

Пряма зарплата: 3000 х 30 % х 2,025=1822,5 грн.

Загальновиробничі витрати: 3000 х 20 % х 1,645=987 грн.

Усього незавершене виробництво на кінець місяця: 10609,5

грн.

Таблиця 4.5 - Розрахунок середньозваженої собівартості

еквівалентної одиниці продукції (процес 1)

Показники Прямі Пряма Загальнови- Усього

матеріали зарплата робничі

витрати

1 Еквівалент готової продукції,

одиниць:

Готова продукція 7000 7000 7000 Х

Залишок на кінець (3000 од.):

100 % 3000

30 % 900*

20 % 600**

Усього еквівалент готової 10000 7900 7600 Х

продукції

2 Виробничі витрати, грн.:

Незавершене виробництво на 6000 1000 2500 9500

початок (2000 од.)

Витрати за місяць 20000 15000 10000 45000

Усього 26000 16000 12500 54500

3Собівартість еквівалентної 2,6 2,025 1,645 6,27

одиниці, грн.

* 3000 од. х 30 %=900 од.

** 3000 од. х 20 %=600 од.

Так само здійснюють розрахунки для процесу 2 (табл. 4.6).

60