Page 59 - 4727

P. 59

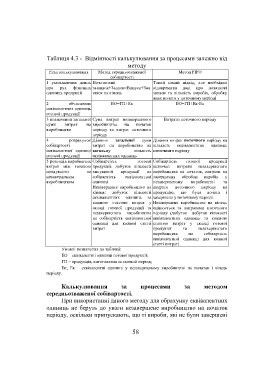

Таблиця 4.3 - Відмінності калькулювання за процесами залежно від

методу

Етап калькулювання Метод середньозваженої Метод FIFO

собівартості

1 узагальнення даних Початковий Такий самий підхід, але необхідно

про рух фізичних залишок+Запуск=Випуск+Зал відокремити дані про початкові

одиниць продукції ишок на кінець запаси та кількість виробів, обробку

яких почато у поточному періоді

2 обчислення ЕО=ГП+Ек ЕО=ГП+Ек-Еп

еквівалентних одиниць

готової продукції

3 визначення загальної Сума витрат незавершеного Витрати поточного періоду

суми витрат на виробництва на початок

виробництво періоду та витрат поточного

періоду

4 розрахунок Ділення загальної суми Ділення витрат поточного періоду на

собівартості витрат на виробництво на кількість еквівалентних одиниць

еквівалентної одиниці загальну кількість поточного періоду

готової продукції еквівалентних одиниць

5 розподіл виробничих Собівартість готової Собівартість готової продукції

витрат між готовою продукції: добуток кількості включає: витрати незавершеного

продукцією та випущеної продукції на виробництва на початок, витрати на

незавершеним собівартість еквівалентної завершення обробки виробів у

виробництвом одиниці незавершеному виробництві та

Незавершене виробництво на витрати поточного періоду на

кінець: добуток кількості продукцію, що була почата і

еквівалентних одиниць за завершена у поточному періоді.

кожною статтею витрат у Незавершене виробництво на кінець

складі готової продукції та оцінюється за витратами поточного

незавершеного виробництва періоду (добуток добуток кількості

на собівартість еквівалентної еквівалентних одиниць за кожною

одиниці для кожної статті статтею витрат у складі готової

витрат продукції та незавершеного

виробництва на собівартість

еквівалентної одиниці для кожної

статті витрат)

Умовні позначення до таблиці:

ЕО – еквівалентні одиниці готової продукції;

ГП – продукція, виготовлена за звітний період;

Еп, Ек – еквівалентні одиниці у незавершеному виробництві на початок і кінець

періоду.

Калькулювання за процесами за методом

середньозваженої собівартості.

При використанні даного методу для обрахунку еквівалентних

одиниць не беруть до уваги незавершене виробництво на початок

періоду, оскільки припускають, що ті вироби, які не були завершені

58