Page 56 - 4727

P. 56

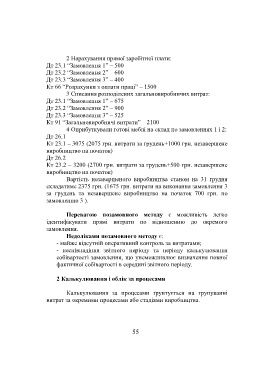

2 Нарахування прямої заробітної плати:

Дт 23.1 “Замовлення 1” – 500

Дт 23.2 “Замовлення 2” – 600

Дт 23.3 “Замовлення 3” – 400

Кт 66 “Розрахунки з оплати праці” – 1500

3 Списання розподілених загальновиробничих витрат:

Дт 23.1 “Замовлення 1” – 675

Дт 23.2 “Замовлення 2” – 900

Дт 23.3 “Замовлення 3” – 525

Кт 91 “Загальновиробничі витрати” – 2100

4 Оприбуткували готові меблі на склад по замовленнях 1 і 2:

Дт 26.1

Кт 23.1 – 3075 (2075 грн. витрати за грудень+1000 грн. незавершене

виробництво на початок)

Дт 26.2

Кт 23.2 – 3200 (2700 грн. витрати за грудень+500 грн. незавершене

виробництво на початок)

Вартість незавершеного виробництва станом на 31 грудня

складатиме 2375 грн. (1675 грн. витрати на виконання замовлення 3

за грудень та незавершене виробництво на початок 700 грн. по

замовленню 3 ).

Перевагою позамовного методу є можливість легко

ідентифікувати прямі витрати по відношенню до окремого

замовлення.

Недоліками позамовного методу є:

- майже відсутній оперативний контроль за витратами;

- неспівпадіння звітного періоду та періоду калькулювання

собівартості замовлення, що унеможливлює визначення повної

фактичної собівартості в середині звітного періоду.

2 Калькулювання і облік за процесами

Калькулювання за процесами ґрунтується на групуванні

витрат за окремими процесами або стадіями виробництва.

55