Page 60 - 4727

P. 60

станом на початок звітного періоду, були завершені і включені до

складу готової продукції під час звітного періоду.

За даними нашого прикладу, у першому процесі було

виготовлено і передано для подальшої обробки у другий процес

7000 одиниць виробів. Таким чином, залишок незавершеного

виробництва на кінець звітного періоду за першим процесом можна

обрахувати таким чином: 2000+8000-7000=3000 (одиниць).

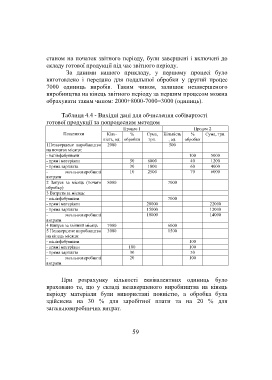

Таблиця 4.4 - Вихідні дані для обчислення собівартості

готової продукції за попроцесним методом

Процес 1 Процес 2

Показники Кіль- % Сума, Кількість % Сума, грн.

кість, од. обробки грн. , од. обробки

1Незавершене виробництво 2000 500

на початок місяця:

- напівфабрикати 100 5000

- прямі матеріали 50 6000 40 1200

- пряма зарплата 30 1000 60 4000

- загальновиробничі 10 2500 70 6000

витрати

2 Запуск за місяць (почато 8000 7000

обробку)

3 Витрати за місяць:

- напівфабрикати 7000

- прямі матеріали 20000 22000

- пряма зарплата 15000 12000

- загальновиробничі 10000 14000

витрати

4 Випуск за звітний місяць 7000 6000

5 Незавершене виробництво 3000 1500

на кінець місяця:

- напівфабрикати 100

- прямі матеріали 100 100

- пряма зарплата 30 50

- загальновиробничі 20 100

витрати

При розрахунку кількості еквівалентних одиниць було

враховано те, що у складі незавершеного виробництва на кінець

періоду матеріали були використані повністю, а обробка була

здійснена на 30 % для заробітної плати та на 20 % для

загальновиробничих витрат.

59