Page 57 - 4727

P. 57

Цей метод застосовують у масовому, серійному виробництві,

наприклад у хімічній, нафтопереробній, металургійній, текстильній

промисловості.

Складність попроцесного калькулювання залежить від

кількості процесів та складності технології обробки сировини,

наявності і величини незавершеного виробництва.

Підвидом попроцесного методу калькулювання є простий

метод. Він може застосовуватись для калькулювання собівартості

однорідної продукції, виготовлення якої не поділяється на окремі

процеси і де немає незавершеного виробництва (виробництво

електроенергії, видобуток вугілля тощо).

У такому випадку облік витрат ведеться по підприємству

загалом, а фактичну собівартість можна визначити як суму всіх

витрат за звітний період.

Якщо ж виробництво складне і поділяється на декілька

процесів, виробляється декілька видів продукції, є незавершене

виробництво, то облік слід організувати окремо за кожним видом

продукції та процесом, а калькулювання собівартості необхідно

здійснювати з урахуванням залишків незавершеного виробництва.

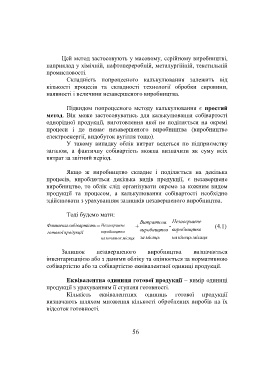

Тоді будемо мати:

Витрати на Незавершен е

Фактична собівартіс ть = Незавершен е + - (4.1)

готової продукції виробництв о виробництв о виробництв о

на початок місяця за місяць на кінець місяця

Залишок незавершеного виробництва визначається

інвентаризацією або з даними обліку та оцінюється за нормативною

собівартістю або за собівартістю еквівалентної одиниці продукції.

Еквівалентна одиниця готової продукції – вимір одиниці

продукції з урахуванням її ступеня готовності.

Кількість еквівалентних одиниць готової продукції

визначають шляхом множення кількості оброблених виробів на їх

відсоток готовності.

56