Page 54 - 4727

P. 54

ТЕМА 4

МЕТОДИ КАЛЬКУЛЮВАННЯ І ОБЛІКУ ВИТРАТ

1 Калькулювання і облік за замовленнями

2 Калькулювання і облік за процесами

3 Калькулювання собівартості спільних продуктів

4 Калькулювання і облік повних та змінних витрат

5 Стандарт-костінг і нормативний метод калькулювання

1 Калькулювання і облік за замовленнями

Калькулювання за замовленнями застосовують в

індивідуальних та дрібносерійних виробництвах (будівництво,

літакобудування, виробництво меблів, видавнича діяльність тощо),

сфера послуг.

Цей метод оснований на обліку витрат за кожним

індивідуальним виробом або партією виробів.

Об’єктом обліку є окреме замовлення на виготовлення

одного виробу, партії виробів, виконання певного обсягу робіт або

послуг.

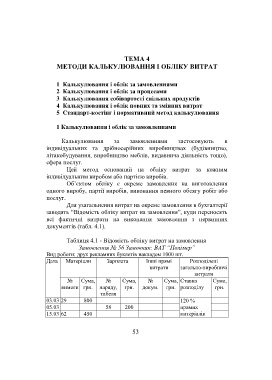

Для узагальнення витрат на окреме замовлення в бухгалтерії

заводять “Відомість обліку витрат на замовлення”, куди переносять

всі фактичні витрати на виконання замовлення з первинних

документів (табл. 4.1).

Таблиця 4.1 - Відомість обліку витрат на замовлення

Замовлення № 56 Замовник: ВАТ “Полімер”

Вид роботи: друк рекламних буклетів накладом 1000 шт.

Дата Матеріали Зарплата Інші прямі Розподілені

витрати загально-виробничі

витрати

№ Сума, № Сума, № Сума, Ставка Сума,

вимоги грн. наряду, грн. докум. грн. розподілу грн.

табеля

03.03 29 800 120 %

05.03 58 200 прямих

15.03 62 450 матеріалів

53