Page 52 - 4727

P. 52

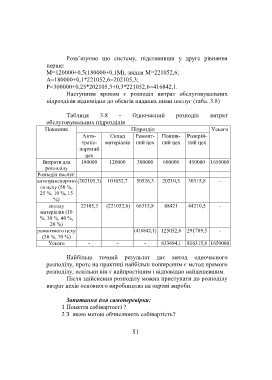

Розв’язуємо цю систему, підставивши у друге рівняння

перше:

М=120000+0,5(180000+0,1М), звідси М=221052,6;

А=180000+0,1*221052,6=202105,3;

Р=300000+0,25*202105,3+0,3*221052,6=416842,1.

Наступним кроком є розподіл витрат обслуговувальних

підрозділів відповідно до обсягів наданих ними послуг (табл. 3.8)

Таблиця 3.8 - Одночасний розподіл витрат

обслуговувальних підрозділів

Показник Підрозділ Усього

Авто- Склад Ремонт- Пошив- Розкрій-

транс- матеріалів ний цех ний цех ний цех

портний

цех

Витрати для 180000 120000 300000 600000 450000 1650000

розподілу

Розподіл послуг:

автотранспортно (202105,3) 101052,7 50526,3 20210,5 30315,8 -

го цеху (50 %,

25 %, 10 %, 15

%)

складу 22105,3 (221052,6) 66315,8 88421 44210,5 -

матеріалів (10

%, 30 %, 40 %,

20 %)

ремонтного цеху (416842,1) 125052,6 291789,5 -

(30 %, 70 %)

Усього - - - 833684,1 816315,8 1650000

Найбільш точний результат дає метод одночасного

розподілу, проте на практиці найбільш поширеним є метод прямого

розподілу, оскільки він є найпростішим і відповідно найдешевшим.

Після здійснення розподілу можна приступати до розподілу

витрат цехів основного виробництва на окремі вироби.

Запитання для самоперевірки:

1 Поняття собівартості ?

2 З якою метою обчислюють собівартість?

51