Page 26 - 4727

P. 26

Метод технологічного аналізу

Полягає в аналізі кожної операції, функції на підприємстві,

щоб визначити взаємозв’язок між витратами та результатом

діяльності. Такий аналіз потребує дуже детального дослідження

кожної операції з точки зору їх доцільності, потреби ресурсів на їх

здійснення, реальність їх витрачання тощо.

Технологічний аналіз дає найточніші результати, але є

найбільш трудомістким і дорогим.

Метод аналізу рахунків

Полягає в розподілі витрат на змінні та постійні шляхом

вивчення даних рахунків бухгалтерського обліку.

Приклад

Підприємство за звітний період виготовило 4000

стаціонарних телефонів. Було проведено аналіз витрат, результати

якого відображено в таблиці 2.2.

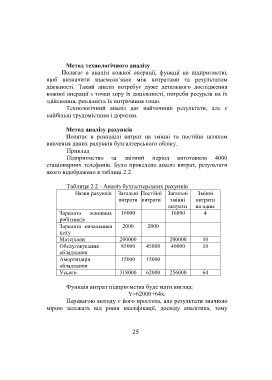

Таблиця 2.2 - Аналіз бухгалтерських рахунків

Назви рахунків Загальні Постійні Загальні Змінні

витрати витрати змінні витрати

витрати на один.

Зарплата основних 16000 16000 4

робітників

Зарплата начальника 2000 2000

цеху

Матеріали 200000 200000 50

Обслуговування 85000 45000 40000 10

обладнання

Амортизація 15000 15000

обладнання

Усього 318000 62000 256000 64

Функція витрат підприємства буде мати вигляд:

Y=62000+64x.

Перевагою методу є його простота, але результати значною

мірою залежать від рівня кваліфікації, досвіду аналітика, тому

25