Page 146 - 4727

P. 146

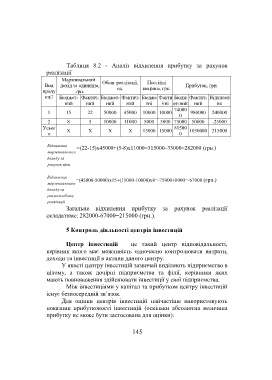

Таблиця 8.2 - Аналіз відхилення прибутку за рахунок

реалізації

Маржинальний

Вид дохід за одиницю, Обсяг реалізації, Постійні Прибуток, грн.

проду грн. од. витрати, грн.

кції Бюджет- Фактич- Бюджет- Фактич- Бюдже Факти Бюдж Фактич- Відхилен

ний ний ний ний тні чні ет-ний ний ня

74000

1 15 22 50000 45000 10000 10000 980000 240000

0

2 8 5 10000 11000 5000 5000 75000 50000 -25000

Усьог Х Х Х Х 15000 15000 81500 1030000 215000

о 0

Відхилення

=(22-15)х45000+(5-8)х11000=315000–33000=282000 (грн.)

маржинальн ого

доходу за

рахунок ціни

Відхилення

=(45000-50000)х15+(11000-10000)х8=-75000+8000=-67000 (грн.)

маржинальн ого

доходу за

рахунок обсягу

реалізації

Загальне відхилення прибутку за рахунок реалізації

складатиме: 282000-67000=215000 (грн.).

5 Контроль діяльності центрів інвестицій

Центр інвестицій – це такий центр відповідальності,

керівник якого має можливість одночасно контролювати витрати,

доходи та інвестиції в активи даного центру.

У якості центру інвестицій зазвичай виділяють підприємство в

цілому, а також дочірні підприємства та філії, керівники яких

мають повноваження здійснювати інвестиції у свої підприємства.

Між інвестиціями у капітал та прибутком центру інвестицій

існує безпосередній зв’язок.

Для оцінки центрів інвестицій найчастіше використовують

показник прибутковості інвестицій (оскільки абсолютна величина

прибутку не може бути застосована для оцінки):

145