Page 107 - 4598

P. 107

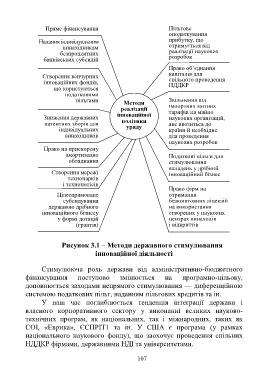

Пряме фінансування Пільгове

оподаткування

Надання індивідуальним прибутку, що

винахідникам отримується від

безпроцентних реалізації наукових

банківських субсидій розробок

Право об’єднання

капіталів для

Створення венчурних спільного проведення

інноваційних фондів, НДДКР

що користуються

податковими

пільгами Звільнення від

Методи

реалізації імпортних митних

тарифів на майно

інноваційної

Зниження державних наукових організацій,

патентних зборів для політики яке ввозиться до

індивідуальних уряду країни й необхідне

винахідників для проведення

наукових розробок

Право на прискорену

амортизацію Податкові пільги для

обладнання стимулювання

вкладень у дрібний

Створення мережі інноваційний бізнес

технопарків

і технополісів

Право фірм на

Цілеспрямоване отримання

субсидування безкоштовних ліцензій

державою дрібного на використання

інноваційного бізнесу створених у наукових

у формі дотацій центрах винаходів

(грантів) і відкриттів

Рисунок 3.1 – Методи державного стимулювання

інноваційної діяльності

Стимулююча роль держави від адміністративно-бюджетного

фінансування поступово змінюється на програмно-цільову,

доповнюється заходами непрямого стимулювання — диференційною

системою податкових пільг, наданням пільгових кредитів та ін.

У наш час поглиблюється тенденція інтеграції держави і

власного корпоративного сектору у виконанні великих науково-

технічних програм, як національних, так і міжнародних, таких як

СОІ, «Еврика», ЄСПРІТ1 та ін. У США є програма (у рамках

національного наукового фонду), що заохочує проведення спільних

НДДКР фірмами, державними НДІ та університетами.

107