Page 42 - 4168

P. 42

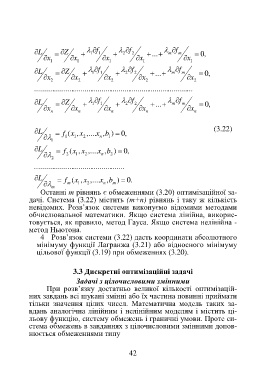

∂L = ∂Z + λ ∂f 1 + λ 2 ∂f 2 + ...+ λ m ∂f m = , 0

1

∂x 1 ∂x 1 ∂x 1 ∂x 1 ∂x 1

∂L = ∂Z + λ 1 ∂f 1 + λ 2 ∂f 2 + ...+ λ m ∂f m = , 0

∂x 2 ∂x 2 ∂x 2 ∂x 2 ∂x 2

.......... .......... .......... .......... .......... .......... .......... .......... ...

∂L = ∂Z + λ 1 ∂f 1 + λ 2 ∂f 2 + ...+ λ m ∂f m = , 0

∂x n ∂x n ∂x n ∂x n ∂x n

∂L = f (x ,x ,....x ,b ) = , 0 (3.22)

∂λ 1 1 2 n 1

1

∂L = f (x ,x ,....x ,b ) = , 0

∂λ 2 2 1 2 n 2

.......... .......... .......... .......... .......

∂L = f (x ,x ,....x ,b ) = . 0

∂λ m m 1 2 n m

Останні т рівнянь є обмеженнями (3.20) оптимізаційної за-

дачі. Система (3.22) містить (т+п) рівнянь і таку ж кількість

невідомих. Розв’язок системи виконуємо відомими методами

обчислювальної математики. Якщо система лінійна, викорис-

товується, як правило, метод Гауса. Якщо система нелінійна -

метод Ньютона.

4 Розв’язок системи (3.22) дасть координати абсолютного

мінімуму функції Лагранжа (3.21) або відносного мінімуму

цільової функції (3.19) при обмеженнях (3.20).

3.3 Дискретні оптимізаційні задачі

Задачі з цілочисловими змінними

При розв’язку достатньо великої кількості оптимізацій-

них завдань всі шукані змінні або їх частина повинні приймати

тільки значення цілих чисел. Математична модель таких за-

вдань аналогічна лінійним і нелінійним моделям і містить ці-

льову функцію, систему обмежень і граничні умови. Проте си-

стема обмежень в завданнях з цілочисловими змінними допов-

нюється обмеженнями типу

42