Page 51 - 72

P. 51

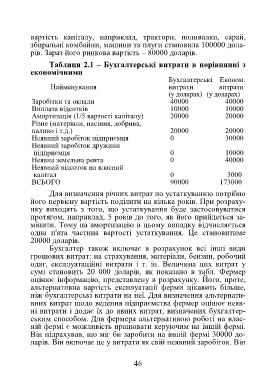

вартість капіталу, наприклад, трактори, поливалки, сарай,

збиральні комбайни, машини та плуги становила 100000 дола-

рів. Зараз його ринкова вартість – 80000 доларів.

Таблиця 2.1 – Бухгалтерські витрати в порівнянні з

економічними

Бухгалтерські Економ.

Найменування витрати витрати

(у доларах) (у доларах)

Заробітки та оклади 40000 40000

Виплата відсотків 10000 10000

Амортизація (1/5 вартості капіталу) 20000 20000

Різне (матеріали, насіння, добрива,

паливо і т.д.) 20000 20000

Неявний заробіток підприємця 0 30000

Неявний заробіток дружини

підприємця 0 10000

Неявна земельна рента 0 40000

Неявний відсоток на власний

капітал 0 3000

ВСЬОГО 90000 173000

Для визначення річних витрат по устаткуванню потрібно

його первісну вартість поділити на кілька років. При розраху-

нку виходять з того, що устаткування буде застосовуватися

протягом, наприклад, 5 років до того, як його прийдеться за-

мінити. Тому на амортизацію в цьому випадку відчисляється

одна п'ята частина вартості устаткування. Це становитиме

20000 доларів.

Бухгалтер також включає в розрахунок всі інші види

грошових витрат: на страхування, матеріали, бензин, робочий

одяг, експлуатаційні витрати і т. ін. Величина цих витрат у

сумі становить 20 000 доларів, як показано в табл. Фермер

оцінює інформацію, представлену в розрахунку. Його, проте,

альтернативна вартість експлуатації ферми цікавить більше,

ніж бухгалтерські витрати на неї. Для визначення альтернати-

вних витрат щодо ведення підприємства фермер оцінює неяв-

ні витрати і додає їх до явних витрат, визначених бухгалтер-

ським способом. Для фермера альтернативою роботі на влас-

ній фермі є можливість працювати керуючим на іншій фермі.

Він підрахував, що міг би заробити на іншій фермі 30000 до-

ларів. Він включає це у витрати як свій неявний заробіток. Він

46