Page 122 - 6669

P. 122

Якщо на підприємстві до проведення незалежного аудиту

здійснювали зовнішній контроль, то очікуваний аудиторський

ризик буде меншим, ніж у випадках, коли суб’єкт аудиту не

підлягав такій перевірці.

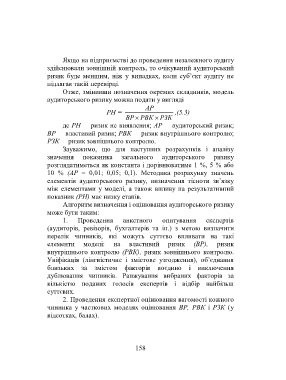

Отже, змінивши позначення окремих складників, модель

аудиторського ризику можна подати у вигляді

АР

РН = ,(5.3)

ВР РВК РЗК

де РН ризик не виявлення; АР аудиторський ризик;

ВР властивий ризик; РВК ризик внутрішнього контролю;

РЗК ризик зовнішнього контролю.

Зауважимо, що для наступних розрахунків і аналізу

значення показника загального аудиторського ризику

розглядатиметься як константа і дорівнюватиме 1 %, 5 % або

10 % (АР = 0,01; 0,05; 0,1). Методика розрахунку значень

елементів аудиторського ризику, визначення тісноти зв’язку

між елементами у моделі, а також впливу на результативний

показник (РН) має низку етапів.

Алгоритм визначення і оцінювання аудиторського ризику

може бути таким:

1. Проведення анкетного опитування експертів

(аудиторів, ревізорів, бухгалтерів та ін.) з метою визначити

перелік чинників, які можуть суттєво впливати на такі

елементи моделі: на властивий ризик (ВР), ризик

внутрішнього контролю (РВК), ризик зовнішнього контролю.

Уніфікація (лінгвістичне і змістове узгодження), об’єднання

близьких за змістом факторів воєдино і виключення

дублювання чинників. Ранжування вибраних факторів за

кількістю поданих голосів експертів і відбір найбільш

суттєвих.

2. Проведення експертної оцінювання вагомості кожного

чинника у часткових моделях оцінювання ВР, РВК і РЗК (у

відсотках, балах).

158