Page 112 - 6669

P. 112

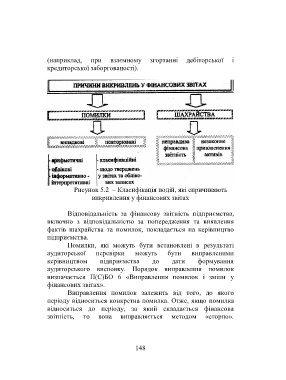

(наприклад, при взаємному згортанні дебіторської і

кредиторської заборгованості).

Рисунок 5.2 – Класифікація подій, які спричиняють

викривлення у фінансових звітах

Відповідальність за фінансову звітність підприємства,

включно з відповідальністю за попередження та виявлення

фактів шахрайства та помилок, покладається на керівництво

підприємства.

Помилки, які можуть бути встановлені в результаті

аудиторської перевірки можуть бути виправленими

керівництвом підприємства до дати формування

аудиторського висновку. Порядок виправлення помилок

визначається П(С)БО 6 «Виправлення помилок і зміни у

фінансових звітах».

Виправлення помилок залежить від того, до якого

періоду відноситься конкретна помилка. Отже, якщо помилка

відноситься до періоду, за який складається фінансова

звітність, то вона виправляється методом «сторно».

148