Page 137 - 6620

P. 137

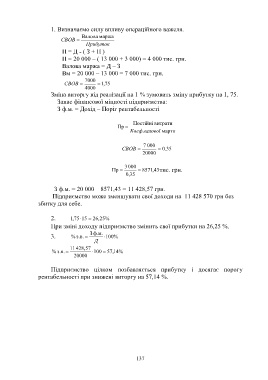

1. Визначаємо силу впливу операційного важеля.

Валова маржа

CBOB

Прибуток

П = Д - ( З + П )

П = 20 000 – ( 13 000 + 3 000) = 4 000 тис. грн.

Валова маржа = Д – З

Вм = 20 000 – 13 000 = 7 000 тис. грн.

7000

CBOB , 1 75

4000

Зміна виторгу від реалізації на 1 % зумовить зміну прибутку на 1, 75.

Запас фінансової міцності підприємства:

З ф.м. = Дохід – Поріг рентабельності

Постійні витрати

Пр

Коеф .валової марти

7 000

CBOB . 0 35

20000

3 000

Пр 8571 , 43тис. грн.

, 0 35

З ф.м. = 20 000 – 8571,43 = 11 428,57 грн.

Підприємство може зменшувати свої доходи на 11 428 570 грн без

збитку для себе.

2. , 1 75 15 26 , 25 %

При зміні доходу підприємство змінить свої прибутки на 26,25 %.

З ф.м.

3. % з.в. 100 %

Д

11 428,57

% з.в. 100 57 , 14 %

20000

Підприємство цілком позбавляється прибутку і досягає порогу

рентабельності при знижені виторгу на 57,14 %.

137