Page 38 - 6501

P. 38

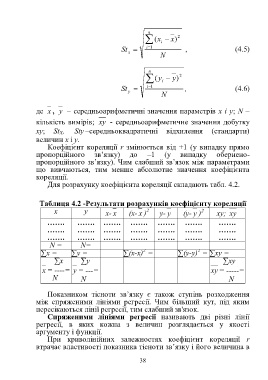

n

( x x) 2

i

St i1 , (4.5)

x

N

n

( y y) 2

i

St i1 , (4.6)

y

N

де x , y – середньоарифметичні значення параметрів х і у; N –

кількість вимірів; xy - середньоарифметичне значення добутку

ху; St X, Sty –середньоквадратичні відхилення (стандарти)

величин х і у.

Коефіцієнт кореляції r змінюється від +1 (у випадку прямо

пропорційного зв’язку) до –1 (у випадку обернено-

пропорційного зв’язку). Чим слабший зв’язок між параметрами

що вивчаються, тим менше абсолютне значення коефіцієнта

кореляції.

Для розрахунку коефіцієнта кореляції складають табл. 4.2.

Таблиця 4.2 -Результати розрахунків коефіцієнту кореляції

x y x- x (x- x ) y- y (y- y ) xy; xy

2

2

……. ……. ……. ……. ……. ……. …….

……. ……. ……. ……. ……. ……. …….

……. ……. ……. ……. ……. ……. …….

N = N=

2

2

∑x = ∑y = ∑(x-x) = ∑(y-y) = ∑xy =

∑x ∑y ∑xy

x = ----= y = ---= xy = -----=

N N N

Показником тісноти зв’язку є також ступінь розходження

між спряженими лініями регресії. Чим більший кут, під яким

пересікаються лінії регресії, тим слабший зв'язок.

Спряженими лініями регресії називають дві різні лінії

регресії, в яких кожна з величин розглядається у якості

аргументу і функції.

При криволінійних залежностях коефіцієнт кореляції r

втрачає властивості показника тісноти зв’язку і його величина в

38