Page 41 - 6438

P. 41

ресурсів нафти і газу ґрунтується на визначенні очікуваної економічної

ефективності капітальних вкладень, необхідних для їх промислового освоєння.

У розрахункових формулах в складі капітальних вкладень і

експлуатаційних витрат враховані витрати на розвідку та видобуток нафти

(газу).

У 1986 р. Міністерством нафтової промисловості СРСР була затверджена

ще одна робота – “Тимчасова методика геолого-економічної оцінки та

класифікації запасів і ресурсів нафти”, яка призначена для проведення експрес–

оцінки, у других випадках рекомендувалося використовувати вищеназвані

методики.

З різницею менше, ніж в один рік (1988–1989 рр.) Міністерство нафтової

промисловості СРСР затвердило дві спеціалізовані методики, розроблені

галузевими інститутами для морських родовищ нафти і газу, у яких уточнена

форма обліку витрат на геологорозвідувальні роботи та введено багато

додаткових показників, більшість з яких не апробовувалась, оскільки уже не

вписувалися в нову систему економічних відносин.

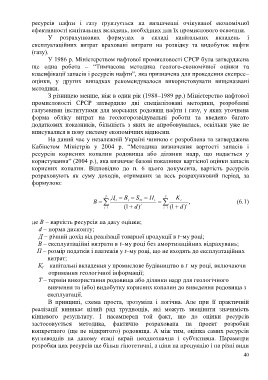

На даний час у незалежній Україні чинною є розроблена та затверджена

Кабінетом Міністрів у 2004 р. “Методика визначення вартості запасів і

ресурсів корисних копалин родовища або ділянки надр, що надається у

користування” (2004 р.), яка визначає базові показники вартісної оцінки запасів

корисних копалин. Відповідно до п. 6 цього документа, вартість ресурсів

розраховують як суму доходів, отриманих за весь розрахунковий період, за

формулою:

T Д В S П T K

В t t Tt t t , (6.1)

t 1 1 ( d) t t 1 1( d) t

де В – вартість ресурсів на дату оцінки;

d – норма дисконту;

Д – річний дохід від реалізації товарної продукції в t–му році;

В – експлуатаційні витрати в t–му році без амортизаційних відрахувань;

П – розмір податків і платежів у t–му році, що не входять до експлуатаційних

витрат;

К t – капітальні вкладення у промислове будівництво в t–му році, включаючи

отримання геологічної інформації;

Т – термін використання родовища або ділянки надр для геологічного

вивчення та (або) видобутку корисних копалин до виведення родовища з

експлуатації.

В принципі, схема проста, зрозуміла і логічна. Але при її практичній

реалізації виникає цілий ряд труднощів, які можуть знецінити значимість

кінцевого результату. І насамперед той факт, що до оцінки ресурсів

застосовується методика, фактично розрахована на проект розробки

конкретного (ще не відкритого) родовища. А між тим, оцінка самих ресурсів

вуглеводнів на даному етапі вкрай неоднозначна і суб'єктивна. Параметри

розробки цих ресурсів ще більш гіпотетичні, а ціни на продукцію і на різні види

40