Page 41 - 6252

P. 41

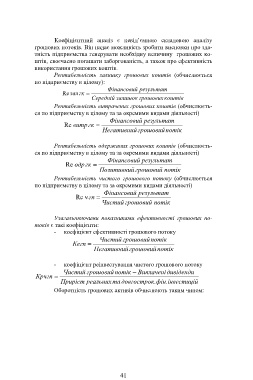

Коефіцієнтний аналіз є невід’ємною складовою аналізу

грошових потоків. Він надає можливість зробити висновки про зда-

тність підприємства генерувати необхідну величину грошових ко-

штів, своєчасно погашати заборгованість, а також про ефективність

використання грошових коштів.

Рентабельність залишку грошових коштів (обчислюється

по підприємству в цілому):

Фінансовий результат

Re зал гк

Середній залишок грошових коштів

Рентабельність витрачених грошових коштів (обчислюєть-

ся по підприємству в цілому та за окремими видами діяльності)

Фінансовий результат

Re витр гк

Негативний грошовий потік

Рентабельність одержаних грошових коштів (обчислюєть-

ся по підприємству в цілому та за окремими видами діяльності)

Фінансовий результат

Re одр гк

Позитивний грошовий потік

Рентабельність чистого грошового потоку (обчислюється

по підприємству в цілому та за окремими видами діяльності)

Фінансовий результат

Re ч гп

Чистий грошовий потік

Узагальнюючими показниками ефективності грошових по-

токів є такі коефіцієнти:

- коефіцієнт ефективності грошового потоку

Чистий грошовий потік

Кегп

Негативний грошовий потік

- коефіцієнт реінвестування чистого грошового потоку

Чистий грошовий потік Виплачені дивіденди

Крчгп

Приріст реальних та довгострок. фін. інвестицій

Оборотність грошових активів обчислюють таким чином:

41