Page 46 - 6252

P. 46

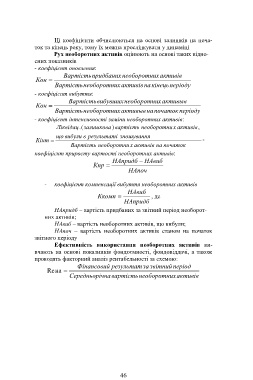

Ці коефіцієнти обчислюються на основі залишків на поча-

ток та кінець року, тому їх можна прослідкувати у динаміці

Рух необоротних активів оцінюють на основі таких відно-

сних показників

- коефіцієнт оновлення:

Вартість придбаних необоротни х активів

Кон

Вартість необоротни х активів на кінець періоду

- коефіцієнт вибуття:

Вартість вибувших необоротни х активыв

Кон

Вартість необоротни х активыв на початок періоду

- коефіцієнт інтенсивності заміни необоротних активів:

Ліквідац (. залишкова) вартість необоротни х активів,

що вибули в результаті зношування

Кінт -

Вартість необоротни х активів на початок

коефіцієнт приросту вартості необоротних активів:

НАпридб НАвиб

Кпр

НАпоч

- коефіцієнт компенсації вибуття необоротних активів

НАвиб

Ккомп , де

НАпридб

НАпридб – вартість придбаних за звітний період необорот-

них активів;

НАвиб – вартість необоротних активів, що вибули;

НАпоч – вартість необоротних активів станом на початок

звітного періоду

Ефективність використання необоротних активів ви-

вчають на основі показників фондоємності, фондовіддачі, а також

проводять факторний аналіз рентабельності за схемою:

Фінансовий результат за звітний період

Re на

Середньорі чна вартість необоротни х активів

46